北京银行:智能化财富运营——产品360分析管理平台案例

来源:鑫智奖·2025第六届金融机构数智化转型优秀案例评选

获奖单位:北京银行

荣获奖项:数字运营优秀案例奖

一、项目背景及目标

市场方面,随着中国居民金融资产规模突破250万亿元,理财、基金、保险产品渗透率持续提升,投资者需求从单一收益导向转向"收益+风险+服务"综合评估,专业分析工具成刚需资管新规打破刚兑背景下,银行需强化产品研究能力以匹配客户风险偏好。

立项背景,大零售作为北京银行三大战役的重要组成部分,通过财富中台“+”系统架构体系,推动全产品管理体系而建立的产品系统群建成,带领零售业务全面向财富管理转型,助力我行财富管理从单一产品销售向资产配置转型,推动财富管理数字化转型加速落地。

项目目标,一是引入全市场数据,打造产品分析基础。以往我行仅有已上架代销理财、基金、保险产品的部分交易数据,在产品引入、销售、分析等环节缺少产品维度的数据。为解决这一问题,产品360分析管理平台引入全市场的理财、基金、保险产品数据,涵盖基础属性、净值、持仓、销售公司、销售管理人等数据超2000万条。补全了我行此前空白,打造了全市场产品投资分析能力的数据基础。二是建设产品分析功能,赋能一线产品销售。针对产品引入、引入后管理、产品销售等环节缺少便捷工具以及系统化分析平台等痛点,产品360分析管理平台首先具备了产品对比、排名、筛选、评价等功能,满足售前引入场景快速甄选产品的诉求;其次,针对引入后的产品可构建产品池,结合净值趋势分析、异动提醒等功能,持续关注产品表现,及时优化产品布局;再次,系统自动化识别产品风险,为一线经营团队在客户售后陪伴上提供抓手,进一步提升客户体验。三是应用行业领先量化工具,实现降本增效。财富产品的深度研究分析需要对股、债、贵金属、金融衍生品等各种市场信息进行专业处理,存在数据收集难、整理成本高、分析难度大、专业知识储备不足等问题。产品360分析管理平台应用底仓预测模型,如基金持仓填补、基金持仓抱团度、量化估值和理财底仓穿透,将复杂的问题简单化,依托算法自动化处理海量数据,生成业务人员通俗易懂的结论。在产品销售和客户旅程陪伴场景极大提高了便利性,有效降低了产品分析成本和普遍业务人员的学习成本,充分发挥出AI能力的价值。

二、创新点

(一)专业性方面

1. 对标先进同业和市场上领先的wind、choice、彭博等平台,自主打造的理财、基金、保险研究分析平台。

2. 融合前沿算法:如底仓预测模型,如基金持仓填补、基金持仓抱团度、盘中估值和理财底仓穿透等。

2.1基金持仓抱团度/拥挤度分析算法

根据公募基金当季度持有个股的抱团/拥挤情况,加权计算得到基金产品的抱团/拥挤度数值。抱团度依据个股被公募基金重仓次数判定,拥挤度依据公募基金持仓市值相对于个股市值占比判定。抱团及拥挤度算法可以有效识别抱团程度过高或者持仓个股挤兑风险过高的基金产品。

2.2基金持仓填补模型算法

在基金季报披露前十大重仓股的基础上,通过一系列优化模型算法,结合基金经理同策略产品持仓、产品上期持仓、基金公司持仓、季报披露证监会行业分类等一系列额外信息,对非重仓股信息进行填补。填补后的持仓可以有效提升对于公募基金季报行业配置、风格配置占比的分析准确度。

2.3基金大类资产收益贡献拆解算法

根据公募基金披露的大类资产配置比例,通过优选各大类资产的代表标的,结合各大类资产的业绩表现,将基金自身业绩表现根据收益来源,拆解为A股、港股、可转债、纯债、现金、资产支持证券、基金等各大类资产以及证券选择及交易贡献。拆解后的结果可以有效反应基金的在各个大类资产上的配置能力以及基金的资产配置综合能力。

2.4 Brinson收益归因模型

根据基金披露的重仓持股以及全持仓信息,可以将基金各期持仓拟合收益拆解为基准收益、行业配置以及个股选择收益。拆解后的结果可有助于观察基金的行业配置及选股收益主要由哪些行业及个股贡献,反映基金在行业配置上的能力圈。

2.5. 量化估值ARIMA+OLS模型

基于基金历史公布净值与各个市场指数净值序列计算出与基金最相关的市场因子,然后基于ARIMA模型通过最小AIC原则推算出p,q值,即(滞后项和移动平均项),利用OLS模型以目标基金资产收益率作为y值,自身滞后项、自身移动平均项以及最新一期市场因子的收益率为x,构建回归模型,分割数据集,拟合各个x的模型参数。基于各个x的模型参数,在盘中交易阶段时,结合实时盘中交易市场因子的收益率估算该基金收益率,从而得到基金估算净值。

2.6量化估值 LSTM+市场因子模型

通过深度融合LSTM的预测优势与市场因子的影响分析,构建更为精准、全面的基金实时估值模型。

(二)数据方面

涵盖全市场的理财、基金、保险及底层持仓,基础数据和衍生数据,覆盖10万+产品、700+数据库表、基础属性、净值、持仓等数据超5000万条。

功能方面

独有贴合实际应用场景:面向全行充分尽调100余份打造的功能,并集成头部券商自研功能:

1. 理财独有功能:产品对比、底仓穿透功能;产品360独有功能,业界标杆普益无该功能。

2. 基金独有功能:持仓填补、量化估值、基金经理细分业绩、行业估值等数据。围绕基金的业绩水平、持仓情况、风格及行业业绩拆解等指标从多个维度进行分析。由于指标众多,传统的单任务计算模式存在单体应用的通病:代码耦合度高、扩展性差、部署时间长、调试和排错困难等问题。本系统引入celery分布式任务队列实现水平扩展,保证高可用性。采用Control-M和Airflow结合的方式,实现任务调度、重启、监控、日志等任务自动化流程和全生命周期可视化管理,降本增效。

3. 保险独有功能:针对细分各类产品进行评分,大幅降低产品甄选成本。

三、项目技术方案

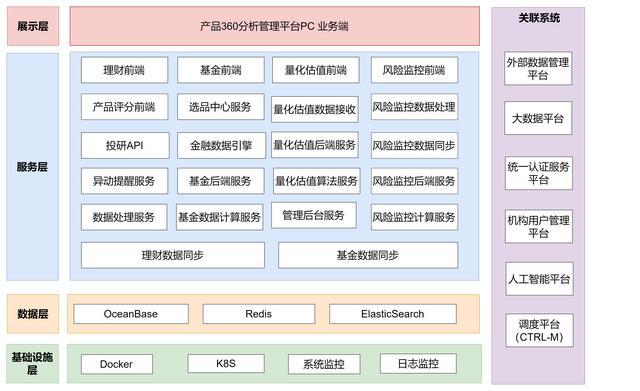

技术架构,在整体架构方面,它是基于我行自主研发的金融操作系统实现,应用"Vue+SpringCloud"双技术栈构建前后端分离架构,依托容器云平台形成高可用集群,通过Nacos实现服务注册与动态配置,运用Redis缓存提升响应速度,并以Gateway网关统一接口管理。本系统采用微服务架构,将核心业务模块化,实现功能解耦与资源弹性调度。

在应用创新方面,基于全栈信创搭建,全面适配国产化服务器、操作系统、中间件、数据库及终端机,兼容多种信创浏览器,实现了技术自主可控。

在安全防控方面,服务端通过Spring Security进行安全加密,按照行内统一报文协议进行统一加密规范,确保系统间交互数据的安全性。并接入行内统一监控平台、统一日志平台,以实现标准化统一管理,保障系统的平稳运行。

四、项目过程管理

项目阶段

开始时间

结束时间

工作内容

需求分析

2024.1.20

2024.3.3

需求沟通、定板和宣讲

架构设计

2024.2.26

2024.3.22

资源评估、架构设计

技术栈适配

2024.3.24

2024.4.30

基于开发规范,适配金融操作系统和数据库

开发阶段

2024.5.6

2024.9.30

功能开发

测试阶段

2024.10.8

2024.11.19

技术测试、业务测试和预发版测试

投产上线

2024.11.26

2024.11.26

投产上线

试运行阶段

2024.11.27

2025.2.20

小范围开放权限,系统试运行

推广培训

2025.2.25

2024.2.26

推广总分支行业务人员使用

五、运营情况

推广应用,平台上线以来组织总行层面培训3次,面向分支行经营单位系统性培训3次,并进行专题培训3次,共计培训超1万人次,完成培训及通关考试用户数达2000余人。

系统上线运行情况,总体表现优异,各环节保持高稳定性与可靠性。在基础架构、业务处理、数据交互等层面均实现7*24小时无间断服务,各项核心指标持续维持在健康区间。

六、项目成效

经济效益或社会效益

(一)直接费用节约

历史情况:各分行、总行多个部室在产品分析场景需从多系统和外部终端获取产品数据,每年外部金融终端费用1000余万。

平台建设完成后情况:现可从产品360分析管理平台直接获取所需的所有代销和市场产品数据,可直接节省以上费用。

(二)人力成本节约

预估每年减少一线经营团队1.6万次产品查询和分支行人员产品分析成本,预计每年节省5000万成本。

(三)效率提升

原产品分析场景,一个人需花费一周时间可完成的工作缩短至一天内,效率提升90%,业务决策周期大幅提前且释放的人力可投入更多的分析工作。

七、经验总结

产品360分析管理平台基于北京银行自主研发的金融操作系统,涵盖理财、基金、保险三大领域的全数据,通过底仓预测量化AI模型(基金持仓填补模型、基金持仓抱团度模型、量化估值模型和理财底仓穿透模型等),建立完善的产品投研体系,覆盖产品筛选、产品评价、产品对比、穿透分析、业绩归因和量化估值等产品投研全流程,实现产品遴选、风险预警、异动提醒,赋能投研人员及客户经理。

围绕数据、功能、模型三大主线,打造了行业首家汇集全市场产品数据的投研平。引入了涵盖全市场产品超10万支,构建了“一页甄选”重点产品、“一目了然”产品实力和“一体管控”产品风险能力,通过“一页通”输出产品优势、差异化风险处置方案。产品360分析管理平台全面助力投研投顾、产品经理掌握市场、甄选产品、过程监测、风险管控,支撑了自助和展业渠道优化流程。